Este 2025, la plataforma del SAT ha tenido varias modificaciones para facilitar a los contribuyentes su declaración anual. Entre sus cambios hay un simulador de fácil acceso con la finalidad de que personas físicas y morales puedan revisar su saldo a favor, deducciones o retenciones.

Antes del 30 de abril o del 31 de marzo las personas físicas y morales deben presentar su declaración anual del 2024 o serán acreedores a una multa. Como parte de las facilidades y modificaciones que el SAT hizo en su página hay un simulador que, aunque no es nuevo, su formato sí lo es y te decimos cómo usar la nueva presentación del simulador.

¿Para qué sirve el simulador del SAT?

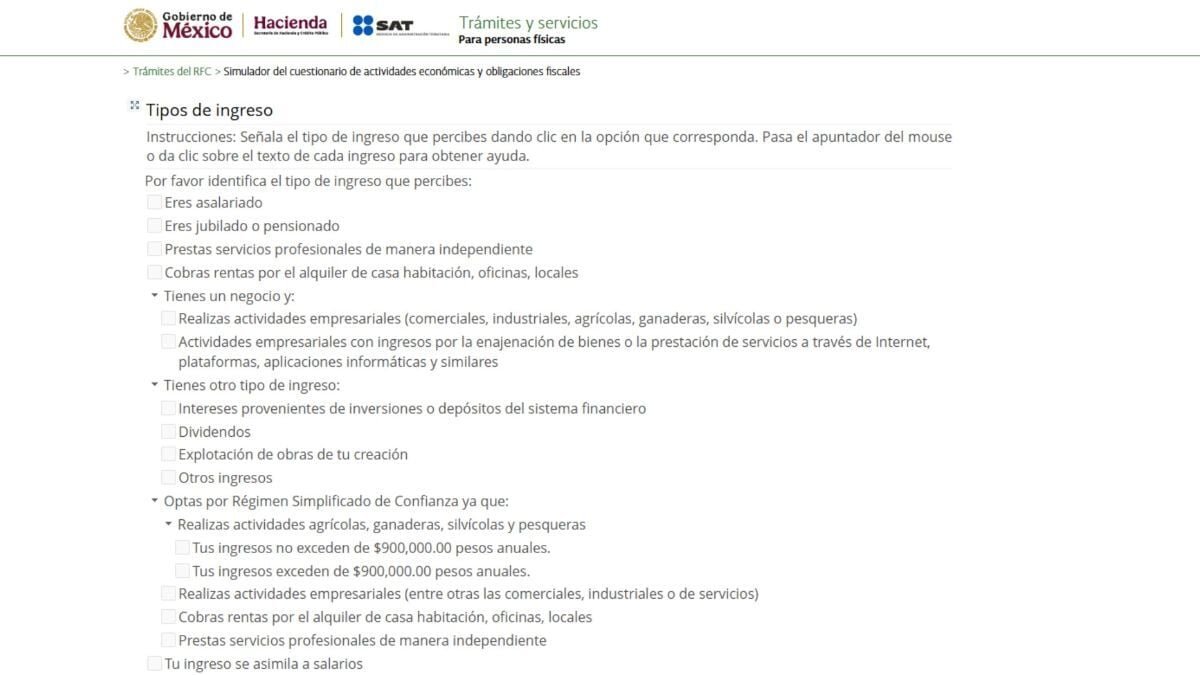

Con esta herramienta, los contribuyentes podrán corroborar su información en le pre rellenado de ingresos, gastos, deducciones autorizadas y personales, retenciones, pagos provisionales y saldos a favor.

Para utilizar el simulador basta con tener tu RFC y tu contraseña o e.firma, pues es la información que el portal solicita para poder acceder al simulador. El resto de formularios dependen de tu información personal de gastos e ingresos.

El simulador ya ofrece información precargada de acuerdo con información registrada con el ejercicio fiscal anterior, entonces habrá campos seleccionados que deben actualizarse en caso de ser necesario. Aunque no es una herramienta completamente nueva, las modificaciones a la plataforma del SAT hicieron que tuviera una nueva presentación y modalidad.

Pasos para utilizar el simulador del SAT 2025 para personas físicas

Entrar al simulador del SAT en el siguiente link https://www.sat.gob.mx/portal/public/tramites-y-servicios y seleccionar el ícono ‘Declaración para personas’.

- Después seleccionar ‘Anual’ y llenar el formulario con los datos de RFC, contraseña y el captcha.

- Después se debe seleccionar el botón de ‘Presentar declaración’

- Dentro de esa pestaña hay algunas secciones como ‘Declaración’ e ‘Ingresos a declarar’

- En la segunda sección ya habrá una preselección con el campo en alguno de los campos: sueldos, salarios y asimilados, arrendamiento, enajenación de bienes, intereses, premios, dividendos, demás ingresos y adquisición de bienes.

Comentarios

0 comentarios